こんにちは、ユウキ(@yuki_housebuild)です!

ほとんどの人は住宅資金には住宅ローンを利用します。あなたも資金計画を立て、いくら住宅ローンで借り入れようかをお考えだと思います。

住宅ローンの第一歩として「事前審査(仮審査)」があります。本審査、融資に至るための重要なステップです。

この記事では事前審査の概要、手続きはいつ・誰が行うのか、必要書類などをお話しします。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

")

")

")

")

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。

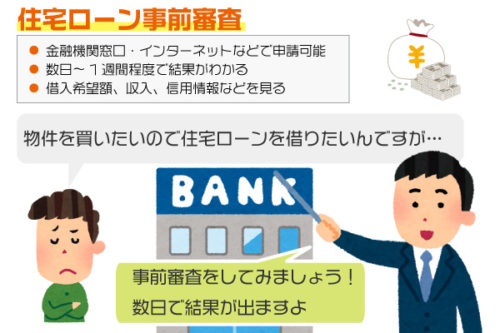

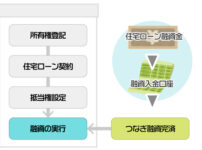

住宅ローンの事前審査とは

住宅ローンの審査は年収や勤務先、信用情報や物件の評価額などさまざまな点を見られます。そのため審査に2~3週間もの時間がかかるのが通常です。

欲しい物件が見つかって購入の意思を伝えても、ローンの審査を待っていたら他の人に先を越されてしまった…なんてこともありえます。

そこで時間のロスを防ぐために簡易的な事前審査をはさみ、短期間(2,3日のところが多い)で審査結果を知ることができるようになっているのです。簡易的と言っても細かく審査されるため信頼度は高くなっています。事前審査に通れば本審査に進み、本審査をパスすれば住宅ローンの融資を受けられるようになりますよ。

事前審査は住宅ローンの入口です。これに通らなければ資金計画が成り立ちません。

住宅ローン知識 関連記事

事前審査と仮審査の違い

金融機関によって事前審査、仮審査という言い方をしていますが、どちらも同じと思ってOKです。

どちらの表記でも本審査の一段階前の審査であることは変わりません。事前審査と書いてあるから審査基準が厳しい、または仮審査だから緩いということはありません。

審査に通るかどうかは金融機関ごとの基準や借入額によるので、表記の違いを気にする必要はありません。なお、本審査も正式審査と呼ばれます。

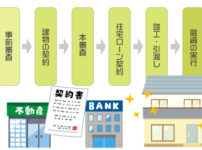

事前審査の手続きについて

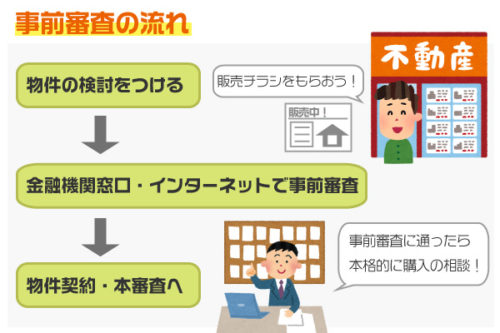

事前審査の手続き方法と流れ

事前審査を受ける前に、まず物件の検討をつけます。希望の物件が見つかったら販売チラシなどの物件情報をもらいましょう。

物件情報と身分証明書、収入証明になるものなどの必要書類が揃ったら事前審査です。(必要書類の詳細は後述します)事前審査は金融機関の窓口やインターネットで申し込みすることができますよ。

事前審査でOKが出れば、晴れて物件の購入・住宅ローン本審査に進めます。

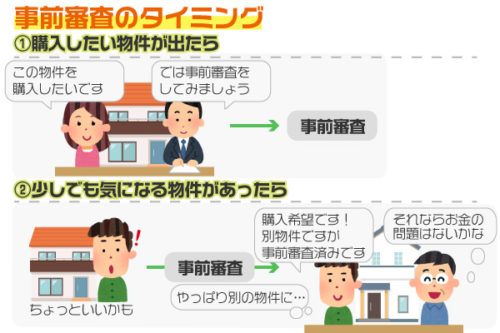

事前審査のタイミング

事前審査は①基本的に購入したい物件が決まった段階でおこないます。

そのほか、購入物件が決まっていないうちに②「希望に近い気になる物件」で事前審査を出すという手もあります。本命が見つからないうちでも審査できるんです。早い段階で事前審査をしておけば自分がどれだけ借入可能か、落とされることはないかが把握できます。

さらに、本命物件が出たとき売り主に「似た物件で事前審査が通った実績がある」とアピールできます。

例えば、同時期に同じ物件に目をつけたAさんBさんがいたとします。

Aさんはこれから事前審査、Bさんは事前審査通過済みだとしたら…審査落ちする可能性があるAさんより、Bさんと話を進めたい!となるわけです。

もちろん本命物件でもう一度事前審査をし直しますし、物件によって担保としての価値が違うので本命の審査に100%通るとは言えません。競合してる人がいた場合に有利かも、ということです。

なお、実際は購入物件が決まってから事前審査をする方が多いです。理由は、まず早めの審査が可能だと知らない。自分で申請するのが面倒。検討段階でハウスメーカーなどを通すと断りづらくなる。などが考えられます。

借入可能金額の試算であれば金融機関でも出してくれるので、事前審査は購入意思が固まってからでも問題はありません。

事前審査は誰が申請するか

住宅ローンを借りるのは自分。当然事前審査も自分が主体です。

とはいえ住宅ローン関係の手続きや書類は非常に難しい!ややこしい!そのため住宅ローンを組むとなれば金融機関担当が懇切丁寧に「次何をすればいいか」を教えてくれます。

事前に金融機関や建築会社(ハウスメーカー)、FP(ファイナンシャルプランナー)などに相談しておいても良いでしょう。

金融機関は住宅ローンという商品を売る立場ゆえ相談に乗ってくれますし、ハウスメーカーは契約を取りたい・円滑に進めたいので住宅ローン会社の紹介や手続きの案内をしてくれます。FPはお金関係のプロ、家計のやりくりなどトータルな相談も。

特定のハウスメーカーに建築を頼むことが決まっていれば、営業担当者が代行(書類を預ける)・同行してくれることも。というかこのケースのほうが多いくらいですね。この場合は担当者がすべて案内してくれるので、言われたとおりに書類を準備・記入するだけです。

必要書類

必要書類は金融機関によって違いますが、以下があればほぼ問題ないでしょう。

- 身分証明書:運転免許証や保険証など

- 収入のわかるもの:源泉徴収票(会社勤務)確定申告書の写し(個人事業主)、決算書の写し(法人代表、役員)など

- 物件情報のわかるもの:物件の販売チラシや契約関係書類

- 現在の借入金がわかるもの(あれば):契約内容や返済額がわかる書類

窓口へは持参すればOK、インターネットで申し込むなら手元に置いて見ながら入力すると便利です。源泉徴収票や確定申告書の写しは過去の年度も必要なこともあるので、直近2,3年分あると安心。

現在返済中の借入金があれば、それも審査に影響するので忘れずに。正確に状況を伝えることが大事です。

事前審査の審査基準

どの金融機関でも「落ちた理由」は教えてくれません。しかし国土交通省が毎年住宅ローン関係のデータを集計しており、融資で考慮されていることも公開されています。(平成29年度民間住宅ローンの実態に関する調査)

それによれば、以下の情報を考えて審査がされているようです。

- 完済時、借入時の年齢・健康状態

- 担保評価

- 年収・勤続年数・雇用形態・返済負担率(年収のうちの返済の割合)

- 連帯保証

- 融資率

- 国籍

- 他の債務の状況や返済履歴

個人の状況としては「勤続年数が長く、完済時に高齢になりすぎない健康な人」で、収入に対する返済額の割合が低ければ通りやすい。

物件の評価額がそれなりにあれば万が一返済不能になったとしても売却すれば返済に充てられる。他の債務(ローンなど)や支払いで滞りのないことも見られています。

この情報は住宅ローン全体としてなので事前審査に限ったものではありません。また、当てはまらないから通らないわけではありません、参考までに。

こんなケースでも審査に通る?

仮の審査ではあるものの、かなりしっかりと見られます。自分は審査落ちしないだろうかと心配になりますよね。

産休・育休中

一時的にお休みしていても、今後復帰・継続して収入が得られるようなら問題ないとされています。

個人事業主

個人事業主であっても当然事業収入として認められるので大丈夫。ただし給与所得者に比べると収入の不安定さから、審査が若干厳しくなるとは言えます。

収入が少ない

収入が少なくても融資を受けることは可能です。ただ、借入できる金額は少なくなります。物件に担保価値があるかもポイントになってくるでしょう。

買いたい物件が見つかったらまずは事前審査を

事前審査に通らなければ住宅ローンを組めません。気になる物件が出てきたら販売チラシをもらって事前審査をしてもらいましょう。

物件情報、本人確認、収入状況がわかれば手続きできるので、ハードルは低いですからね。

早めに動くには、どの金融機関の住宅ローンを利用したいのかを考えておくとスムーズです。金融機関によって住宅ローン商品は少しずつ違いがあります。金利の数値や変動にするか固定にするか、諸費用はどうか…資金計画によって金融機関を選びましょう。

住宅ローン知識 関連記事

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。