注文住宅の住宅ローン、選び方から融資実行(支払開始)のまでの流れ

こんにちは、宮城の家づくり情報局 編集長のユウキ(@yuki_housebuild)です!

家の取得につきものの住宅ローン。数千万を2,30年かけて返すという大掛かりな借金です。

住宅ローンの種類や金利のタイプによって総返済額も変わってきます。元金が大きいだけに利息も数百万になり、手続きの多さもなかなか…。

この記事では住宅ローンを選ぶポイント、手続きの全体的な進み方を解説します。

自分に合った金融機関やプランを見つけられると、将来の返済も安心です。

>> 「今検討している会社以外にもっと良いハウスメーカーがあるのでは…?」と思ったら、かんたん手軽に他社にプラン作成を依頼し後悔の無い家づくりを。詳細はこちら

住宅ローン選びのポイント

最初に、どの金融機関の住宅ローンに申込むかの判断基準となるポイントです。

銀行や住宅ローン専門会社、ネット銀行など金融機関によって特徴は様々です。

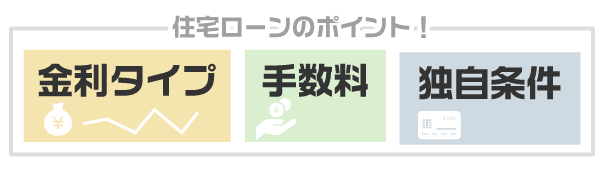

住宅ローン選びのポイントは「金利タイプ」「手数料」「独自条件」の3つ。

金利タイプ

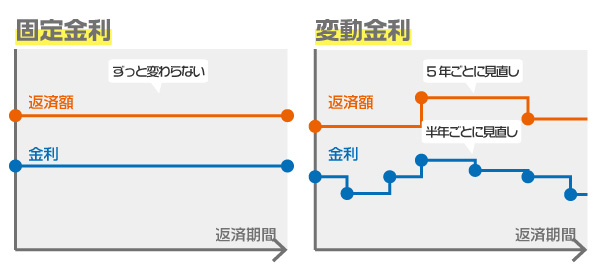

特に重要なのが金利タイプ。大きくは固定金利と変動金利にわけられます。民間の金融機関は会社によって取扱いが違い、フラット35は固定金利のみです。

※なお、金利・利息の定義は「金利:借入金に対する割合」「利息:支払う金額」と使い分けられます。

固定金利(全期間固定金利)は金利増減が一切なく、返済額も最初から最後まで同じです。長期的に計画立てて返済していきたい場合に向いていますが、市場の金利動向が低くなっていても恩恵を受けられません。

変動金利は半年ごとに金利、5年ごとに返済額が見直される金利タイプです。金利が低い時期が続けば総返済額も減ります。ただし金利が上昇したときは注意が必要。総額が増えるだけでなく、月々の返済で利息分が払いきれず「未払い利息」が発生する可能性もあります。

そのほか、期間固定金利(=変動金利の固定金利特約型)という最初の○年間は固定金利、その後は変動・固定のどちらかを選んでいく…というタイプも存在します。

手数料

住宅ローンを借りる際には手数料が発生します。民間の金融機関では「ローン取扱手数料」、フラット35では「融資手数料」などという名前になっていますね。定額で10万円(金利が+になることも)、または定率で借入額×○%など選択できる場合が多いです。

他にもローン保証料なる金融機関が保証会社を通す際にかかる手数料や、繰上返済手数料、金利タイプの変更手数料など。

これらの手数料は金融機関によって変わります。取扱手数料が安くても保証料が高いケースもあるので全体を見て判断したいところです。

独自条件

金融機関によっては利用条件や独自のメリットがあるところも。

条件によく見られるのは「その銀行の口座を開設・引き落とし口座にする」など。その金融機関を積極的に使って欲しいというわけですね。

独自のメリットとしては、保障の手厚さをうたったもの(団体信用生命保険にガン保障の付加価値がついているなど)やグループ企業での買い物が割引になるなど様々。ネット銀行が特に個性を出している傾向にあります。

民間の住宅ローンとフラット35の違いは以下の記事で詳しく解説しています。

▶民間金融機関の住宅ローンとフラット35の違いについて

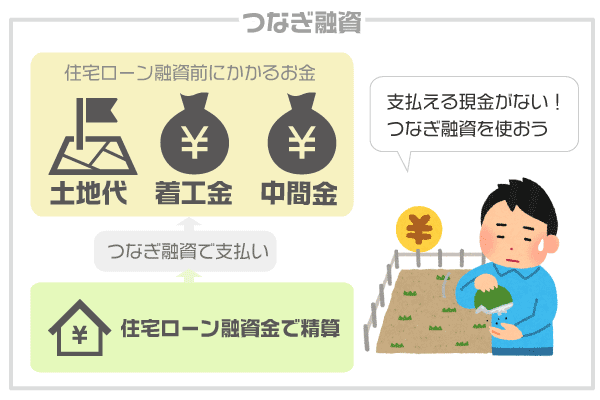

土地代や着工金・中間金にはつなぎ融資もアリ

抑えておきたいのは、住宅ローンは建物が完成する前の支出には使えないこと。

建売やマンションなら物件が完成しているので、そのまま頭金+住宅ローンで買えますよね。

しかし注文住宅は土地を買うところからのスタート。土地を買う段階では「住宅」がないので住宅ローンを利用できないのです。

そのため土地代を現金で用意できない場合は「つなぎ融資」を使うことになります。住宅ローン融資を受ける前提で、土地代などの必要資金を借りられるしくみです。当然利息や手数料はかかりますが、現金がない場合に助かります。

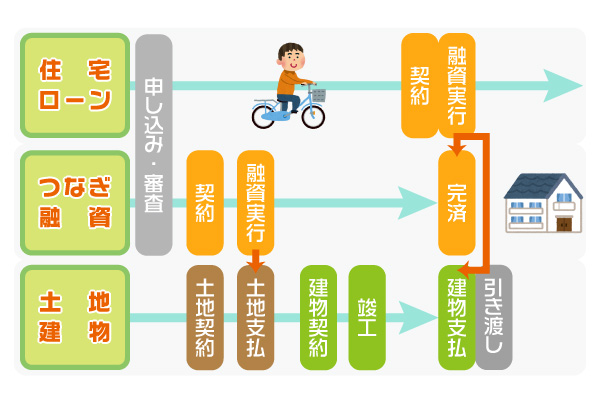

注文住宅の住宅ローンの流れ

住宅ローンの選び方がつかめてきたら、家づくりに合わせた流れを見てみましょう。

「土地を探す→住宅ローン事前審査(+つなぎ融資申込み)→土地売買契約→建物工事請負契約→住宅ローン本審査→建物竣工(完成)→住宅ローン契約・融資実行」

最初は土地を買うところから。希望の土地が見つかったら住宅ローンの事前審査を受けます。つなぎ融資を利用する場合は、つなぎ融資の申込みも同時におこないます。審査通過後、土地の売買契約・代金支払いをして土地を手に入れます。

土地が手に入ったらハウスメーカーを決め、工事請負契約。住宅ローンの本審査を経て金銭消費貸借契約・融資実行となり精算、引き渡しです。

それぞれの段階で金融機関やハウスメーカーが手順を示してくれます。関わる会社や物件の状態によって流れが前後することはありえますが、だいたいこのように進みますよ。

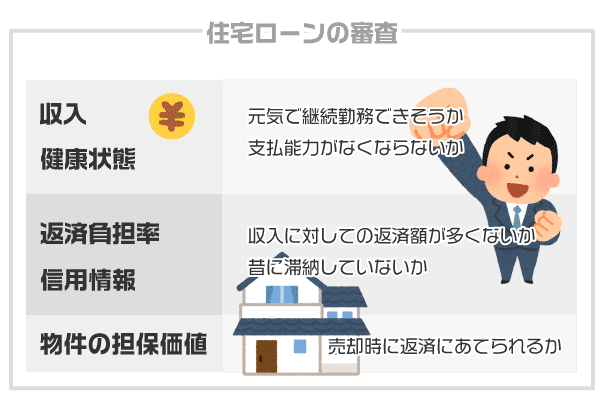

まずは住宅ローンの審査から

購入希望の土地が見つかったら、不動産会社に購入意思を伝えると同時に金融機関に審査を申込みましょう。※必要あればつなぎ融資も同時申込みする

審査で見られる項目は多岐にわたりますが、主に「安定収入があるか」「返済できそうか」「物件に価値があるか」のような条件が見られます。

大きな持病がなく、安定した収入が継続して見込めそうな人。収入に対して返済額(住宅ローンだけでなく他の支払も含めて)が多すぎないか。信用情報に傷がないか。

そして万が一返済できない状態になったら、土地建物を売却して返済にあてるわけですが…返済額を担保できるだけの価値があるかも見られます。

もし審査に落ちたら、資金計画を見直して再度申し込んでみるのもアリ。自己資金を多めにしたり、借入金を減らすことで審査に通れる可能性があります。

土地契約・建物契約のあとに本審査

審査に通ったら土地もしくは建物の契約です。そのあと本審査、住宅ローンの契約(金銭消費貸借契約)と続きます。

「事前審査→土地売買契約→つなぎ融資契約」「建物工事請負契約→本審査→住宅ローン契約」という流れですね。

売買契約や工事請負契約を交わしてお金を支払う義務ができたあと、それに対する借入金の契約をするんです。

建物契約後に本審査をすることに不安があるかもしれませんが、そもそも建物の構造などがわからないと担保価値が出せず審査ができません。建物契約は住宅ローンを申し込むために必要なことなのです。それに事前審査後から大きな病気をしたとか、新しく借入をしたなどがない限りはほぼ問題ありません。

とはいえ…本審査に通らないこ可能性も0ではありません。そのために売買契約や工事請負契約に「ローン特約」が盛り込まれているかを確認しましょう。ローン特約があれば融資を受けられなかった際には契約を白紙撤回できます。

住宅ローン契約と融資実行

無事本審査に通過すると住宅ローンの申込み、金銭消費貸借契約となります。

「金銭消費貸借契約→抵当権設定→融資実行→残金精算」と進みますが、基本的にこれらは同日か数日中に完了します。

住宅ローンを契約し借入金を確定させたら、土地と建物に抵当権(担保にすること)を入れる。その後、融資金額が口座に振り込まれ、ハウスメーカーへ振込んで精算。つなぎ融資を使っていた場合はつなぎで借りていた分も返済します。

日程調整や必要書類などは金融機関の担当者が事前に知らせてくれるので、余裕を持って準備しておきましょう。

まとめ

注文住宅での住宅ローンの利用法をおさらいしておきましょう。

- 事前審査

- (必要ならつなぎ融資申込み)

- 土地の売買契約

- (つなぎ融資契約・融資実行)

- 建物工事請負契約

- 本審査・住宅ローン申込み

- 建物竣工

- 住宅ローン金銭消費貸借契約・融資実行(つなぎ完済)

手続き自体はややこしいものの、担当者がその都度指示してくれるので意外に難しくはありません。

土地、ハウスメーカー、金融機関と検討すべきことが多い注文住宅。大変ですが大事なマイホームだからこそ熟慮して決めたいものです。

特に住宅ローンは生活の基盤である「お金」の問題。将来も滞りなく支払っていけそうか、10年後20年後の自分や家族を想像して計画立てたいですね。子供が進学するタイミング、受験、家の修繕なども考えて無理なく返済していけるプランを立てましょう。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

")

")

")

")

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。