こんにちは、ユウキ(@yuki_housebuild)です!

今回は住宅ローンの金融機関についてのお話です。

金融機関が違うと金利や手数料などが違うので、最終的な支払額にも大きく関わってきます。

そのほか、利用条件や金融機関ごとのうれしい特典などがある場合も。ぜひチェックしておきたいところです。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

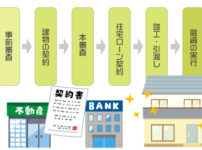

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

")

")

")

")

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。

住宅ローンは民間金融機関かフラット35のどちらか

住宅ローンの選択。民間の金融機関かフラット35にするか。

民間金融機関の住宅ローンは、簡単に言えば銀行が貸してくれる商品のこと。りそな銀行やみずほ銀行などの都市銀行をはじめ、地方銀行やネット銀行なども住宅ローンを取り扱っています。また、銀行業務のない住宅ローン専門の金融機関も存在します。

フラット35は公的機関である「住宅金融支援機構」と民間金融機関が提携した住宅ローンです。民間を通して公的なサービスを使う、というような感覚ですね。

住宅ローン知識 関連記事

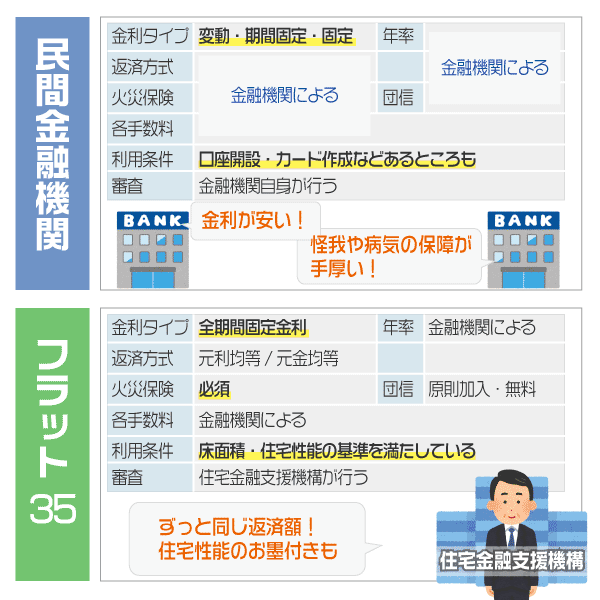

民間金融機関の住宅ローンの特徴

民間金融機関の住宅ローンは各社で違いがあります。「民間会社」で一括りにはできませんが、金利や手数料の安さや保証・サービスの充実がメリットです。

イオン銀行で新築で住宅ローンを借りる場合に使えるのは、「変動金利」「期間固定金利」「フラット35」。

フラット35はちょっと置いておいて、先に変動金利と期間固定金利について見てみます。

変動金利と期間固定金利

| 金利タイプ | 変動金利 | 10年固定金利 |

|---|---|---|

| 金利 | 0.52% | 0.74% |

| 返済方式 | 毎月元利均等返済 | |

| 事務手数料 | ①定額:108,000円(金利+0.2%) ②定率:借入額×2.16%(最低216,000円) |

|

| ローン保証料 | なし | |

| 団信保険料 | なし | |

| 繰上返済手数料 | 一部繰上返済なし 全部繰上返済54,000円 |

|

| 火災保険 | 加入必要あり | |

上の表のように、金利以外の項目は変動・期間固定どちらも同じ。

低金利時代、その恩恵をバッチリ受けられるのが民間の変動金利タイプですね。(金利タイプの解説はこちら)

変動金利では半年ごとに金利が、5年ごとに返済金額が見直されます。金利がどーんと上がるようなことがなければお得に借りられます。早めに完済できそうな人にも向いた金利タイプです。

期間固定金利は最初の○年は固定金利(正確には「変動金利タイプの固定金利特約」という扱い)。その後は変動金利かまた○年固定金利にするかを選択します。時節にあわせて固定にするか変動にするか決められるわけです。イオン銀行では金利変更手数料も無料なので、単純に金利動向で考えられます。固定金利の期間は2,3,5,7,10年の固定期間を選べます。

保証料や手数料は金融機関ごと

ローン保証料や事務手数料、繰上返済手数料などは金融機関によって差が出るところ。

特にローン保証料の有無は大きいです。保証人の代わりに保証会社を利用する場合があり、その際にかかるのが保証料。これが数十万円も普通なんです。無料だと非常に安く…感じますが、代わりに事務手数料が高いケースも多いです。一部が安いから、と安易に飛びつかずに総合的な判断が必要です。

イオン銀行は保証料は0円、事務手数料も定額と定率から選べるのは嬉しいですね。

独自の保障があることも

さらに金利をプラスすることでガン保証や8大疾病保障が乗せられるしくみもあります。

例えば年利+0.1%でガン保障。がんと診断されたら住宅ローン残高が0円になります。一部のがんは対象外ですが、1/2はがんに罹患すると思うと選択肢としては大いにアリです(国立がん研究センター)。

審査は金融機関が行う

住宅ローン借入前の事前審査・本審査ともにその金融機関が行います。(事前審査・本審査について)

最近ではインターネットで簡単に審査を申し込めるところも多いですね。事前審査に通ればほぼOK、本審査では保証会社や団信加入の審査も追加されます。

住宅ローンの利用条件

なお、民間ローンを利用するには条件がある場合があります。

イオン銀行では以下のようなもの。

- イオンカードセレクト(キャッシュカード・クレジットカード)を申し込む

- イオン銀行のネットバンキングを申し込む

- 次のどれかを満たしている→「イオン銀行口座を給与振込口座にするorカードローンを申し込むor投資信託・外貨預金口座を開設する」

イオン銀行を積極的に使ってね、ということですね。ハードルが高いかどうかは人それぞれで、他のメリットとあわせて考えましょう。

そのほか、土日祝日も窓口が開いていたりネットで審査・手続きが行えるなど会社ごとの特徴があります。

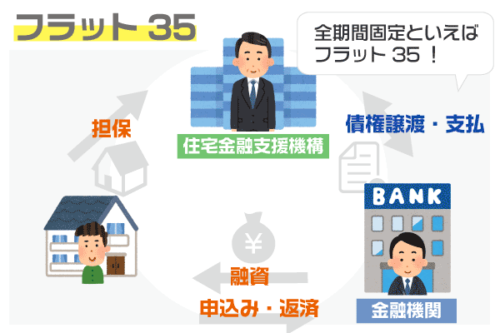

フラット35の特徴と仕組み

フラット35は全期間固定金利タイプの住宅ローンです。15年~35年間フラットに同じ金利で払い続けます。

住宅金融支援機構が中心になって運営しているローンですが、わたしたちが手続きするのは提携している民間の金融機関です。借りる人→金融機関→住宅金融支援機構というつながりですね。窓口になっている金融機関によって金利や手数料が違います。

イオン銀行もフラット35を取り扱っているのでまた参考にさせてもらいましょう。

| 金利タイプ | 全期間固定金利 |

| 金利 | 1.25~1.31% |

| 返済方式 | 元利均等・元金均等 |

| 事務手数料 | ①定額:54,000円(金利+0.2%) ②定率:借入額×1.836%(最低108,000円) |

| ローン保証料 | なし |

| 団信保険料 | なし |

| 繰上返済手数料 | なし |

| 火災保険 | 加入必要あり |

全期間固定金利のみ

フラット35の最大の特徴が全期間固定金利のみだということ。これはどこの取扱い金融機関でも同じです。

金利は変動金利よりも高く設定されますが、一貫して返済額が変わりません。計画的に支払っていきたい人に向きます。

金利利率・手数料は取扱い金融機関によって違います。(と言っても金利はだいたいどこも同じくらいですが)フラット35のサイトでも確認可能です。

イオン銀行の場合、融資手数料は定額・定率選べます。定額だと金利0.2%プラスに。

火災保険は加入必須、基本的に団信つき

民間ローンでは火災保険の加入は任意のところもありますが、フラット35では火災保険必須。

団信が任意なのがフラット35の特徴でもありましたが、変更され基本的に団信つきになっています。団信非加入を選ぶことは可能です。団信つきになったことから団信保険料も無料になり、民間に近い取扱になっています。

住宅ローンの利用条件

フラット35独自の条件として一定の住宅要件・性能を満たしている必要があります。床面積、耐久性など基準以上であることを証明できる建物に限られるんです。

検査機関が住宅検査をし、「適合証明書」を出してもらってフラット35が利用できます。

さらに「長期優良住宅」として認められれば最初の10年間金利が引き下げられる「フラット35S」も。ハウスメーカーの中には「すべての建物が長期優良住宅の規定を満たしている」というところも。フラット35を使える=それなりの住宅性能が担保されている、とも考えられますね。

審査は住宅金融支援機構が行う

フラット35の審査は住宅金融支援機構が一度行うもので判定されます。融資の決定をするのは住宅金融支援機構ですからね。

しかしほとんどの取扱い金融機関で事前審査を実施しています。ある程度問題ない人を本審査に回したいということなんでしょう。

取扱い金融機関独自のメリット

イオン銀行ではフラット35利用者に「イオンセレクトクラブ」というイオングループでの買い物が5%オフになる特典があります。

このように、会社によって独自のメリットもあるので、フラット35を選ぶときの参考にしてもいいですね。

民間ローンとフラット35の違いを比較

わかりやすく民間住宅ローンとフラット35の違いを比べてみましょう!

個性の民間、安定のフラット35

民間金融機関の住宅ローンは、会社によって・商品によっても性質が違います。個性の強さこそが民間ローンの特徴です。

金利、手数料などの支払関係はもちろん、利用条件に無理がないかも確認したいところ。

フラット35は公的機関がもつ住宅ローンなので、住宅性能の評価や火災保険必須など「建物の価値」に関わる条件が目立ちます。

どんな家でもOKとはいきませんが、長持ちする家を安定して返済していきたいなら検討の価値ありです。

民間ローンとフラット35、総合的な判断を

民間ローンとフラット35では以下のような違いがありました。

- 金利タイプ、年率

- 手数料(事務(融資)手数料、繰上返済手数料、ローン保証料など)

- 利用条件(口座開設、カード作成、適合証明など)

- 独自の特典(買い物の割引など)

どちらも民間金融機関を通して利用するわけですが、返済計画・ライフスタイルによって選び方は変わります。

あなたにとって、どんな点が重要でしょうか?いつも使っている銀行なら相談しやすい、金利の安いネット銀行のローンがいい、ハウスメーカーの提携会社が手続きがわずらわしくない…

住宅ローンは20年30年と付き合っていくもの。じっくり考えて、納得の上で支払っていきたいものですね。

住宅ローン知識 関連記事

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。