こんにちは、ユウキ(@yuki_housebuild)です!

物件を決め、住宅ローンの事前審査(仮審査)を終えたらいよいよ本審査。※事前審査についてはこちら

本審査が通れば融資を実行してもらえます。マイホームの購入はもうすぐそこです。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

")

")

")

")

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。

住宅ローンの本審査とは

事前審査に通ると本審査に進む権利が得られます。事前審査のあとに本審査の案内を受けているはずですね。

本審査は2週間前後の時間がかかります。本審査で見られるのは事前審査と同じく「収入状況、借入金額、物件の価値、他の借入れの状況、信用情報」など。事前審査のときと状況が変わっていないか再度詳しくチェックされるんです。新たに借入れをしていないか、勤務状況に変化はないか、など。

そして物件の価値についても審査されます。物件価値があれば担保として役に立つので、融資を受けやすくなるというわけです。

本審査と事前審査の違い

本審査と事前審査の大きな違いは2つ。

収入や納税の裏付けがいる

事前審査は自己申告にもとづいた情報で審査しましたが、本審査は裏付けになる書類の用意が必要です。

自己申告で700万の年収がある、と言われても源泉徴収票なしでは嘘をつけてしまいますからね。納税証明など、公租公課(税金や保険料)の滞納のないことも示します。税金を滞納していれば当然持ち家は差押の対象になってしまいます…差押えられそうな人にお金を貸したい銀行はありません。

とはいえ保険料も滞納すれば差押になりえます。せっかく家を建てようというのに滞納なんてもってのほかですよね。

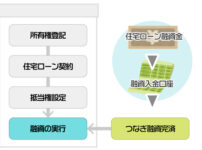

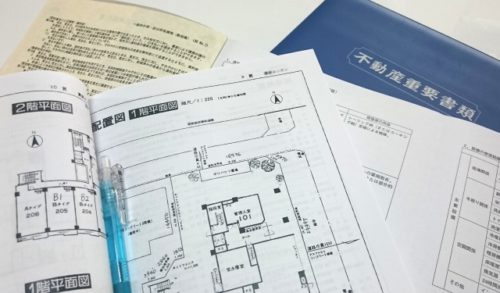

土地や建物の詳しい資料がいる

もう一つは土地や建物の場所・構造・契約書などの書類提出が必要だということ。

万が一あなたが返済不能に陥ったらどうなるでしょう?悲しいけれど家を売らねばなりません。そのために金融機関は物件を担保にしています。

住宅ローンを借りて家を建てると、登記簿に「抵当権」が記載されます。抵当権は債務者(家の持ち主)が返済不能になったとき、債権者(金融機関)に優先的に配当します、というもの。

もしものとき物件を売りに出して、売却金額を返済にあてるんですが…金融機関としては貸したお金が帰ってくるくらいの金額で売れないと困りますね。そのためにも物件の詳細な資料が必要になるというわけです。

保証会社の審査がある

保証会社をつけている金融機関では、保証会社からも審査があります。保証会社とは返済が滞ったときに代わりに金融機関に支払ってくれる会社のこと。代位弁済といいます。このおかげで金融機関は貸し倒れを防げます。借りた側の私達は保証会社へ返済することになるんです。

保証会社としては代位弁済を引き受ければ回収の手間・リスクが増えます。なのでできるだけリスクの少ない人を相手にしたい。そのため保証会社も審査に加わり、金融機関よりも厳しいチェックになります。

住宅ローン知識 関連記事

住宅ローン本審査の手続き

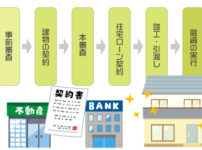

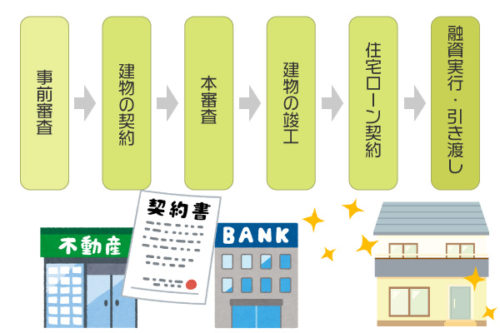

本審査の流れ

建物の契約が済んでから住宅ローンの本審査をし、建物の完成後にローン契約。融資が実行されたらハウスメーカーに代金を振り込み、引き渡しになります。

心配なのは「建物の契約をしたのに本審査に落ちたらどうなる?」ですよね。

本審査のタイミング

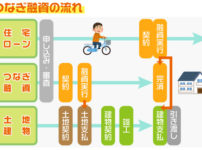

住宅ローンの本審査は建物の契約後におこないます。

審査が終わっていないのに家の契約をしちゃっていいのか?と思いますが、そもそも契約後でないと本審査への書類が揃いません。必要書類は詳しくは後述しますが、工事請負契約書だったり配置図だったりです。建物の契約をしないと金融機関も建物の評価ができませんしね。

仮審査に通っていれば本審査に落ちる可能性はとても低いですし、もし通らなかったとしても住宅ローン特約をつけていれば契約を白紙撤回できます。よって、本審査は建物契約後、となるのです。

※ただしフラット35は事前審査より本審査のほうが通過が難しいです。取扱金融機関(事前審査)と住宅金融支援機構(本審査)は異なるところを見ているからです。

本審査は誰が、どこでする?

基本的に本審査は自分で、金融機関で行います。事前審査の際に説明を受けているはずなので、あまり心配はいらないでしょう。

ハウスメーカーと提携している金融機関を利用する場合などでは、ハウスメーカー担当者との打ち合わせの中で手続きも可能です。

本審査の必要書類

住宅ローン本審査に必要な書類です。

例によって金融機関ごとに異なありますので、詳細は金融機関にお問い合わせください。

| 本人確認 | 運転免許証 保険証 |

|

| 住民票(本籍・マイナンバーなし) | ||

| 印鑑証明書 | ||

| 所得証明 | 会社員 | 源泉徴収票 課税証明書 |

| 自営業 | 確定申告書 納税証明書 |

|

| 法人代表 | 決算報告書 納税証明書 |

|

| 他の借入れ | 返済予定表 |

※住民票、印鑑証明は発行後1~3ヶ月以内など、取得後一定の期間内のもの

※所得証明、特に個人事業主・法人代表者は直近3年ほどを必要なことが多いです。

| 土地購入 | 新築・増改築 | マンション | 中古住宅 | |

| 売買契約書(写) | ○ | ○ | ○ | |

| 重要事項説明書(写) | ○ | ○ | ○ | |

| 工事請負契約書(写) | ○ | |||

| 建築確認済証(写) | ○ | ○ | ||

| 検査済証(写) | ○ | |||

| 配置図・設計図(写) | ○ | ○ | ||

| 公図・地籍測量図・建物図面 | ○ | ○ | ○ | |

| 登記事項証明書 | ○ | ○ | ○ | ○ |

※一般的に必要とされるものです。詳細は金融機関サイトや窓口にてご確認ください。

事前審査と違って書類の量が増えます。収入・納税の証明や土地建物の売買契約、登記事項証明書などが必要になってきます。新築(注文住宅)なのか中古なのか、土地を同時購入するのかなどで必要書類が変わるのでよく確認しておきましょう。

本審査の審査基準

事前審査の記事と内容が重複しますが、審査基準について。

どこの金融機関も具体的な基準や落ちた理由などは明かしていませんが、国土交通省が公開しているデータから何を重要視しているかがわかります。(平成29年度民間住宅ローンの実態に関する調査)

データからわかるのは、以下のような点が考慮されているということ。

- 完済時、借入時の年齢・健康状態

- 担保評価

- 年収・勤続年数・雇用形態・返済負担率(年収のうちの返済の割合)

- 連帯保証

- 融資率

- 国籍

- 他の債務の状況や返済履歴

健康で勤務実績のある人で、返済負担率が少なければ問題はなさそうです。

返済負担率というのは収入に対する返済金額の割合のこと。だいたい35%以下が目安です。

例えば年収600万の人が年60万(10%)返すのか240万(40%)返すのかを考えたら、どう考えても60万のほうが返済してもらえそうですよね。返済負担率を低くするには借入金額を減らす、頭金を増やす、返済期間を伸ばすなどが考えられます。期間を伸ばし高齢になった場合は支払能力が変わってしまうかもしれないので難儀なところです。

勤務先も見られるところで、やはり自営業よりも安定企業の会社員のほうが借りやすい面はあります。もちろん自営業でも借りられますが、数年間の実績や安定性などを見られることでしょう。

住宅ローンの本審査に落ちる原因

あまり考えたくはないですが、事前審査を通ったにもかかわらず本審査で落とされる・減額されることもあります。

- 借入希望額が増えた

- 事前審査の後に新たに借入れをした

- 事前審査の後に退職・転職した

- 事前審査の後に病気をした

- 信用情報で新たな問題が見つかった

上のような原因が考えられます。

当初より借入希望額が増えていれば審査は難しくなりますし、住宅ローンの他に借入金があればそれも原因になりえます。借入金はカードローンや車のローンなどだけでなく、クレジット決済や携帯電話の分割払いなども含まれます。事前審査後に新しく借入れしたり延滞したりすると、審査に落ちてしまうかもしれません。

退職・転職はもちろん、病気など体を壊してしまった場合も影響します。それは団体信用生命保険(団信。債務者が死亡・高度障害状態により返済不能になった場合におりる生命保険)の関係です。団信に入っていれば万が一があっても住宅ローンの負担はなくなりますが、そもそも健康上の不安があると団信加入ができないケースもあります。

また、事前審査で見ていたはずの信用情報ですが、新たな問題が見つかることも。信用情報機関は複数社あるため、事前審査で1つに照会をかけてOKでも本審査で複数照会をかけてNGだった、ということも考えられます。

フラット35の審査基準と特徴

ここまでは一般的な金融機関のローン(民間ローン)について解説してきました。

住宅金融支援機構のフラット35(フラット35Sやフラット50なども含む)は審査方法や仕組みがちょっと違うのでお話ししておきます。

- 審査は金融機関と住宅金融支援機構の2つが行う

- 保証会社の審査がない(保証会社がつかないため)

- 団体信用生命保険の加入は自由

- 自営業でも借りやすい(返済負担率のみ見られる)

- 建物の審査が厳しい

フラット35は取扱金融機関を介した住宅金融支援機構の商品です。事前審査は取扱い金融機関、本審査は金融機関と住宅金融支援機構の2社で審査します。

審査基準の大枠は上で書いてきたことと同じく年収や返済負担率、担保価値や信用情報など。大きく違うのは保証会社がつかないこと、団信加入は自由なこと、勤務先より返済負担率が重要視されること、物件をより詳しく見られること。※平成27年10月1日よりフラット35が改定され、民間ローンと同じく原則団信つきになりました。(団信不加入も可)

保証会社がないことで保証会社の審査がなく、団信が必須でないので持病のある人でも申請できる。勤務先より年収に対しての返済額(30%もしくは35%)が見られるため自営業でも通りやすいです。収入証明は過去2年分(前年、前々年)です。

物件の見られ方は非常に細かく、床面積や断熱性能、耐久性、配管設備など多岐に渡ります(詳細はフラット35 新築住宅の技術基準の概要)。そのため建物の適合証明書など独自の書類が必要になりますが、必要書類はハウスメーカーが審査機関に申し込みして取得してくれます。

住宅ローンの本審査まとめ

本審査では、個人の返済能力(勤務先、勤続年数、収入、滞納の有無、信用情報など)とあわせて物件の担保価値(位置、設計など)、健康状態なども重要になります。

転職や退職などで生活スタイルを変えないこと。早まってクレジットカードで大きな買い物をしないこと。税金はきちっと払っていること。

住宅ローンは大きな借金です。審査のあるなしは置いておいても「健康を維持して安定収入を得る」「払うべきものは真面目に払う」ことが重要です。

住宅ローン知識 関連記事

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。