こんにちは、ユウキ(@yuki_housebuild)です!

あなたは土地と家の購入資金、どうやって捻出しますか?

きっと住宅ローンだと思います。

その住宅ローン、実は建物が建ってないと使えないってご存知でしょうか。

建物がないとローンが借りられない?それじゃ土地が買えないじゃん!…なんですよね。

そう、住宅ローンを借りる前にお金が要るんです。そんな時に使うのがつなぎ融資。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

")

")

")

")

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。

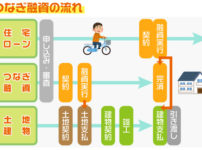

つなぎ融資とは

まずはざっくりと。

つなぎ融資は必要なときに必要なお金を貸してもらう仕組みです。

大体は土地の代金、建物の着工金、中間金などのタイミングで融資してもらえます。

そんな都合のいい…という感じですが、これがないと注文住宅は建てられないと言っても過言ではなく。

手持ち金が少なければつなぎ融資が必要なんです。家が完成して住宅ローンの融資が実行されれば、そのお金でつなぎ融資を完済させます。

注文住宅につなぎ融資が必要な理由

つなぎ融資は注文住宅で使われることがほとんどです。

理由は 「支払いが複数回あるから」。物件を一度買えばOKの建売やマンション、中古住宅とは違います。

注文住宅では、

と、ちょいちょいお金を支払う場面が出てきます。

ところが、住宅ローンが使えるのは一番最後の残金精算のときだけ…これでは土地代などの捻出は難しい。

そこで要所要所でお金を貸してくれる「つなぎ融資」の出番なんです。

住宅ローンは、土地建物を担保にして融資してもらうもの。担保にするための抵当権の登記も必要なので、建物の完成後にしか契約・融資ができません。

住宅ローン知識 関連記事

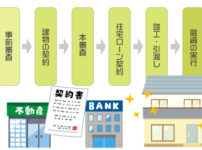

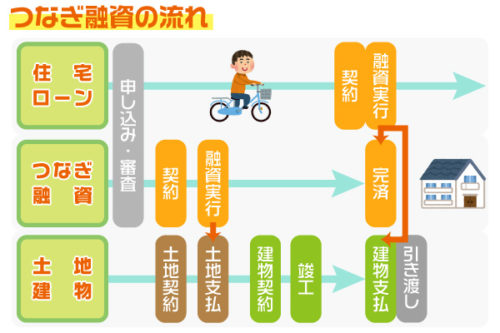

つなぎ融資の流れ

金融機関に住宅ローンとつなぎ融資を申し込み、必要なときにつなぎ融資を受け、住宅ローンの融資実行時につなぎ分と残金の精算をします。

金融機関を探しておく

土地やハウスメーカーはもう探しているかもしれませんが、金融機関も大事です。つなぎ融資を取り扱っている金融機関を探しましょう。

意外に取り扱ってなかったりするので注意ですよ。取扱いがあっても「金融機関と提携している建築会社(ハウスメーカー)で建築すること」なんて条件付きもよくあります。

お気に入りの建築士さんと建てたいと思っていたのに、金融機関のNGでつなぎ融資できない…なんてことのないよう。

数社、つなぎ融資の条件例を引用します。

楽天銀行:楽天銀行の住宅ローン「住宅ローン(フラット35、フラット35S、「固定と変動」)」にお申込いただいたかたで 、住宅金融支援機構の買取仮承認を取得されたかた。/または、住宅ローン(金利選択型)にお申込いただいたかたで、承認を取得されたかた。/楽天銀行が指定する団体信用生命保険にご加入できるかた。

イオン銀行:イオン【フラット35】をお申込の方で住宅金融支援機構の買取仮承認をすでに受けておられる方。

ARUHI住宅ローン:ARUHI フラット35・ARUHI フラット35(リフォーム一体型)・ARUHI フラット35パッケージ(ARUHI フラット35、ARUHI フラットα)の融資申込者で建築計画、 または、中古住宅購入に伴うリフォーム計画が決定した審査承認済の方で、住宅金融支援機構による住宅融資保険の付保審査が承認となった方

優良住宅ローン:当社で【フラット35】をお申し込みいただき、融資内定済の方/当社提携会社との請負契約に基づき、建設される住宅

「買取承認」「審査承認」「融資内定」など言葉は違うものの、すべて同じ意味と思っていいです。どれも審査に通っていることが条件ということ。優良住宅ローンのみ「提携会社と請負契約をすること」も条件に入っています。審査を受けるのはどこも同じなので、その他の条件がないかがポイントの一つになるでしょう。

依頼予定の建築会社があれば営業担当者に相談しても良いですね。提携している金融機関を紹介してもらえるはずです。

住宅ローン・つなぎ融資を申し込む

「つなぎ融資の前提で住宅ローンの審査を受ける」ため、アタリをつけていた金融機関(もしくは建築会社)に相談しましょう。

もう住宅ローン?早くない?と思われるかもしれませんが、「つなぎ融資は住宅ローンとセット」というのがポイントです。

つなぎ融資で借りたお金は住宅ローンの融資額で返済します。住宅ローンを借りられる前提がないとつなぎ融資も申し込めないんです。

そのため住宅ローンの審査を通ってからつなぎ融資を受けることになります。

土地の売買契約

審査を通過したら、土地の売買契約をします。

土地の契約後、売買契約書と重要事項説明書をもってつなぎ融資の契約に進みます。

つなぎ融資の契約、土地引き渡し

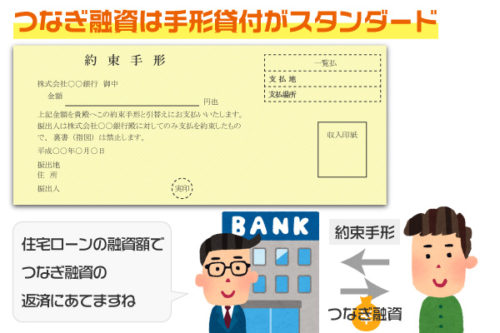

つなぎ融資の契約(金銭消費貸借契約)は基本的に手形貸付のかたちで行われます。

手形貸付は、約束手形による貸付です。貸付を受ける側(わたしたち)が約束手形を金融機関に渡します。「○月○日に○万円支払う」と約束する内容です。今現在お金がなくても、支払い期日にあればいいので「住宅ローン融資日に土地代を返済する」ことができるんです。なお、この時点では住宅ローンの融資実行日は未定なので、支払い期日は未記載で作ることもあります。決まった日付がなければ「一覧払い」と書かれ、発行から一年以内ならいつでも使えます。

土地代の約束手形を金融機関に提出し、住宅ローンの融資実行時に返済することになります。約束手形は金融機関担当者が準備してくれることが多いでしょう。

建物の工事請負契約、竣工

土地が手に入ったら、次は建物。もう建築会社は決まっていると思いますので、工事請負契約を交わしましょう。

ここから着工し、数々の打ち合わせを経て完成へと向かっていきます。建物が完成することを竣工(しゅんこう)といいます。

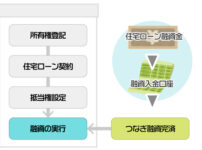

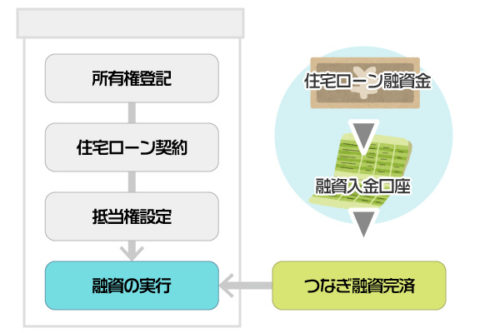

住宅ローンの契約、融資実行、建物引き渡し

一気に事が進みます。建物の所有権保存登記、住宅ローン契約(金銭消費貸借契約)、抵当権設定登記、融資実行、引き渡し…これらがほぼ同日か数日以内に行われます。

まず完成した建物を自分の持ち物として登記。これで土地と建物が手に入った状態です。

次に住宅ローンを契約して借入金が決定されます。借入の担保として、土地建物に抵当権を設定します。

抵当権をつけたら融資が実行され、いったん自分の口座に入金されます。そのお金はつなぎ融資の約束手形で支払われ、建築会社への残金を精算…とすぐに手元から離れます。精算が終われば建物が引き渡されます。

つなぎ融資の必要書類

つなぎ融資のための準備物はそう多くありません。

- 約束手形(+収入印紙)

- 印鑑証明書

- 住民票

- 土地の売買契約書・重要事項説明書(土地代金)

- 建物の工事請負契約書(着工金・中間金)

約束手形は○○金融機関あて、○○円というような記載がされています。

実際にはこちらで用意せずとも、金融機関が金額の載った約束手形を準備しているかと。名前・住所を書いて実印を押すだけの状態になっているかと思います。収入印紙を貼り付けますが、支払期日が「一覧払い」なら200円。期日ありなら500万~1,000万以下2,000円、1000万~2,000万以下4,000円など決まりがあります。担当者に確認しましょう。

印鑑証明書、住民票は役所で入手できます。

土地代を借りるなら土地の売買契約書と重要事項説明書、着工金や中間金を借りるなら工事請負契約書が必要です。

つなぎ融資の金利・手数料は高い

つなぎ融資の金利・手数料はちょっと高いです。

少しでも支出を減らしたいなら使わないほうが良いんですが…そうはいかないので。

インターネットで公開されている金利手数料をいくつか比較してみました。※情報は2019年1月時点のもの

| 金利 | 融資事務手数料 | |

|---|---|---|

| ARUHI住宅ローン | 3.475% | 108,000円 |

| イオン銀行 | 1.08%~1.62% | 108,000円 |

| 楽天銀行 | 2.63% | 108,000円 |

| 優良住宅ローン | 1.77% | 54,000円/回+0.4% |

金利は2~4%がスタンダードでしょうか。通常のフラット35は金利1~1.5%、変動金利の民間ローンなら0.5~1%ほどなので割高感はありますね。プラスして事務手数料もかかります。

仮に金利2.5%のつなぎ融資で1,000万円を1回、6ヶ月間借りたとすると…

124,657円+100,800円(手数料)=225,457円

合計225,457円の費用が発生することになります。

住宅ローン控除は使えない?

つなぎ融資のみでは住宅ローン控除(減税)は使えません。

住宅ローン控除の条件が「10年以上返済するローンで住宅を取得している」ことなので、短期間の借入であるつなぎ融資は該当しません。

ただし、住宅ローンが実行されれば「住宅ローン全体として」控除申告できます。

まとめ

土地、着工金、中間金などまとまったお金を捻出する注文住宅は大変。

その都度融資をしてもらえるつなぎ融資はありがたい存在です。割高な手数料や金利は致し方ないとも言えます。

つなぎ融資は住宅ローンと同時に申し込むことになるので、土地や建築会社を探すのと同じく、あらかじめ金融機関も検討しておくとスムーズです。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。