こんにちは、ユウキ(@yuki_housebuild)です!

住宅ローンのポイントになる「金利」。そもそも金利ってなんのことでしょう?

金利は住宅ローンの借入額に対する利息の割合のこと。借入額に対して何%の金利、という言い方になります。

金利は大きく分けて2つのタイプがあります、それが

「変動金利」「固定金利」。

※この記事で引用している金融機関の金利の値は2018年1月に確認したものです。

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

")

")

")

")

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。

金利が違うと支払額がこんなに変わる!

金利が高ければ支払額も高くなる、というイメージがありますよね。そのとおり!

例えば2500万円を35年で返済すると、金利1%なら総返済額2,964万円。1.5%なら3,215万円と251万円もの差が出ます。(住宅保証機構株式会社の住宅ローンシュミレーションで試算)

金利は上がれば上がるほど返済額が高くなるもの。

どの金融機関なのか、支払う期間や固定・変動など金利の種類や支払い方で返済額は変わってきます。

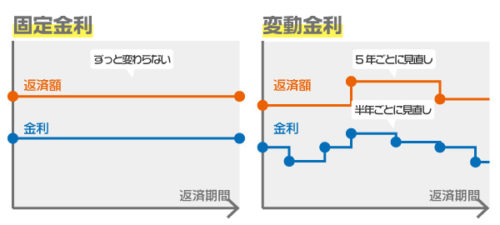

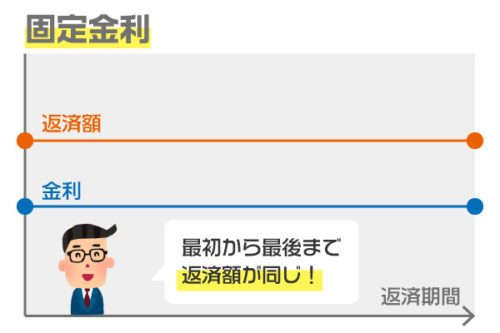

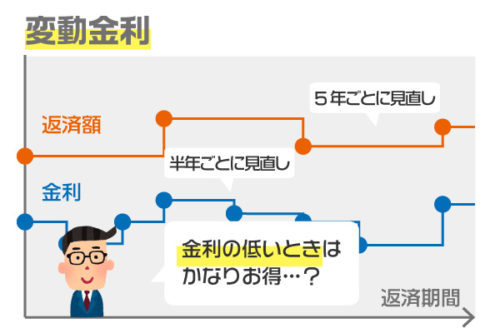

固定金利と変動金利の違い

固定金利…金利、返済額がずっと一定。

変動金利…金利、返済額が変わる。金利は半年に一度、返済額は5年に一度見直される。

「途中で金利・返済額が変わるかどうか」が一番の違いです。

固定金利は契約したときから完済まで金利・返済額ともに変わらず一定のまま。逆に変動金利は金利は半年ごと、返済額は5年ごとに見直されます。

返済額が変わらないなら固定金利一択じゃないか?と思いがちですが、そうとも言えません。

固定金利を選ぶ人は全体の17.7%。変動金利を選ぶ人は57%という調査結果があります。(住宅金融支援機構による民間住宅ローンの実態調査 28年度より)

借りる人によって使いたい金利タイプが違うということですね。

住宅ローン知識 関連記事

「固定金利」を詳しく

家賃感覚で払い続けたい!

金利は全期間固定。支払額も固定。よく「家賃と同じくらいの住宅ローンで」なんて聞きますが、その感覚に一番近いのが固定金利です。

フラット35もここ。固定金利を選ぶ人のうち、だいたい6割がフラット35を利用しています。

返済する金額が変わらないので、残っている金額もハッキリしている。最初の見通し通りに進んでいくんです。

ただ、安心感とひきかえ?に設定金利は変動金利よりもやや高め。今後変動金利が下がっても、固定金利は良くも悪くも変わらぬまま。

上がらぬメリット、下がらぬデメリット、ですね。

こんな人なら固定金利

「残額を把握しながら支払いたい」

固定金利は、計画性や安心感を重視したいかたにおすすめです。返済額が変わらないからプランを立てやすい。

子供が産まれる予定・小さい子供がいるご家庭にも固定がおすすめ。

子育ては受験、積立、制服、食費光熱費…出費がかさみます。収入も右肩上がり間違いなし、ならいいんですが、その保証はなかなかありません。支出が増えることがわかっているのに、住宅ローンの支払額も上がるかもしれない…これは不安です。住宅ローンは毎月いくら、と支払額が固定されているほうが家計の計算もやりやすいでしょう。

「変動金利」を詳しく

金利の低い状況を活かしたい!

民間の金融機関で取り扱っている変動金利の住宅ローン。金利の低さがウリです。

例えば、フラット35が金利1.33%。りそな銀行の固定が1.4%、りそな銀行の変動が0.47%(店頭表示金利より-2%後)。明らかに変動金利のほうが低いです。店頭表示金利からの割引には条件があって、りそな銀行の場合はカードを作って公共料金の引き落としをりそなにする、というもののようです。金融機関によって違うので一応チェックは必要。

ここ数年、今までにない低金利時代。冒頭お話したように、金利が0.5%違えば百万単位で支払額が変わります。金利が低い今だからこそ変動金利にしておこう、と考えるのは当然のことです。

金利と返済額の見直しについて

変動金利には2つのポイントがあります。

①「金利は半年・返済額は5年で見直しがかかる」ことです。半年ごとに金利が変わる(変わらないこともある)が返済額は変わりません。返済額に影響がくるのは5年ごと、なのです。

更に②「返済額の上昇幅は125%まで(元利均等返済のとき)」になっていること。125%ルールと言われます。現在80,000円支払っているなら、金利がいくら上がろうと100,000円以上にはならないのです。毎月の支払が急上昇しないのはありがたいですよね。ただしここには落とし穴が。

金利からすればもっと返済額が上がるはず…そんなとき、125%超えるぶんはどこに?まるっと得するのか?もちろんそんなうまい話はありません。返済額のうち、元金より利息の割合を増やして調節されるんです。すると利息ばかり支払って、元金がなかなか減らない状態になります。さらに大幅な金利上昇があった場合、返済額のうち元金より利息の額が増えてしまい、払いきれない利息「未払い利息」が発生する可能性も…。

125%ルールによって繰り越された元金・利息の精算は、金融機関にもよりますが最終返済回に支払う場合が多いようです。

こんな人なら変動金利

「そんなにたくさん借りないよ」

金利が低いのは嬉しいけど、上がったときが怖いのが変動金利。変動金利をうまく利用するなら、早く返せる・借入額が多くない場合がいいですね。

中古住宅の購入や、頭金を多めに用意できるときなどは借入額がそこまで増えないですよね。であれば利息の割合も少なくなるし、完済への期間もあまり長くない。

夫婦共働きでどんどん繰り上げ返済するつもり、というご家庭も変動金利向きと言えます。金利が低いうちに返済していけばリスクは減ります。

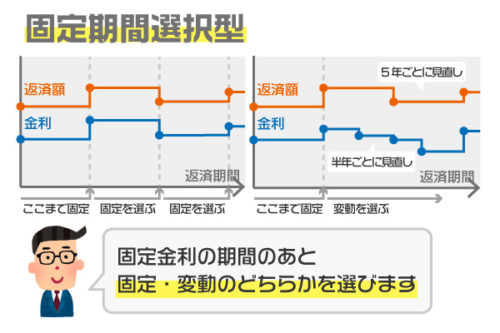

間を取った「固定期間選択型」

さらに、固定金利と変動金利の中間のような「固定期間選択型」というタイプもご紹介しておきます。「変動金利の固定金利特約」も同じものです。

なんと調査結果では全体の25.3%が固定期間選択型の金利を選んでいます。全期間固定金利よりも多く、見逃せない選択肢です。

固定期間のあとに変動・固定を選べる

2年、5年、10年、20年など最初の一定期間は固定金利。その期間が終わったら、変動か固定かを選びます。変動金利を選んだ後でも、申し出れば固定金利に再変更も可能。逆に固定→変動もできます。

一般的には固定期間が短いほど金利が安いです。りそな銀行の場合、1~9年固定で0.945%、10年固定で0.645%、15年固定で1.745%、20年固定で2.295%。10年固定なら、全期間固定よりも低い金利で利用できますね。

]注意点は、固定期間選択型は変動金利の「125%ルール」のような返済額の上昇幅に制限がないことがほとんどなこと。固定期間が終わったあと、金利が上がっていれば返済額も高くなることを理解しておきましょう。

こんな人なら固定期間選択型

「○年後に収入に余裕ができる予定」

固定金利の「返済計画が立てやすい」、変動金利の「低い金利で返済額を抑える」それぞれのメリットを受けたいなら固定期間選択型です。

最初の○年間は計画的に支払い、その後は金利の変化に応じて固定か変動か選ぶ。○年後に金利が大幅に上がっていなければお得になるというわけです。

特に○年後に【定年退職、保険が満期になる、子供の学費がいらなくなる】…など、収支に余裕ができる見込みがあれば、万が一金利が上昇していても対応できます。

簡単!試算してどれが得か調べる方法

手計算するのもアリですが、おすすめなのはやはり住宅ローンシュミレーション。

借入額・返済期間・金利タイプ・金利の値などを入力すれば月々の返済額、総返済額を算出してくれます。

2,500万円を35年返済で借入れた例で計算してみました。

- 全期間固定金利1.33%(フラット35)なら月返済額74,481円、総返済額31,281,943円

- 固定期間選択型10年0.7%、残を1.5%なら月返済額67,130円→10年後73,869円、総返済額30,216,375円

- 変動金利5年0.5%、10年1%、残1.8%なら月返済額64,896円→69,765円→75,314円、総返済額30,340,781円

まず固定金利の値で計算して、固定期間選択型・変動と金利を変えて比べてみるといいでしょう。どれくらい金利が上がれば固定金利を上回るのかのアタリがつけられます。

変動金利は半年ごとに金利の見直しが入るので、予測して入力するのは難しいですが…。金利が急激に上がらないことを祈りつつ。

まとめ

住宅ローンの返済額は金利で大きく変わります。金利が低ければ低いほど助かるけれど、「安いが絶対続く保証」はない。

トータルな安定を選ぶなら固定金利、金利の低さを利用するなら変動金利、ほどほどに低金利・バランスなら固定期間選択型。

ご家庭のライフプランとあわせて考えれば、あなたにちょうどいい金利タイプが見つかります。

住宅ローン知識 関連記事

一生に一度の家づくりで後悔しないために…

- 商談を進めているハウスメーカーの対応がいまいち良くない…。

- 今検討している会社以外にも、他にもっと良いハウスメーカーがあるのでは無いか?

- 家づくりで失敗したくないから、誠実で実力のあるハウスメーカーに依頼をしたいが、探し方が分からない…。

家づくりを進めている方で、このような悩みを抱えている人は多いのでは無いでしょうか。

他の会社を比較したくても、ハウスメーカーにプランを作成して貰うにためには、展示場に行って「相談」→「商談」→「間取図案作成」→「商談(展示場に再訪)」というプロセスを踏む必要があり、それは正直かなりの労力を使います。

ただでさえ、仕事や育児で日常が大変なところに、数社に同時進行でプラン作成を依頼するのは腰が重い…。と感じている方は多いでしょう。

消耗する事無く自宅にいながら手軽にハウスメーカーを比較するためには「”タウンライフ家づくり”という、間取プラン一括作成サービス」を活用する事がオススメです。

※上の資料は実際にタウンライフ家づくりで作成してもらったプラン実例になります。

タウンライフ家づくりでは、「積水ハウス」、「セキスイハイム」、「住友不動産」、「タマホーム」、「三井ホーム」、「ミサワホーム」etc…等といった全国600社の大手~中堅ハウスメーカーから、一括で、無料で、手軽に家づくりプランの作成を依頼する事が可能なサービスになります。