住宅のリフォーム工事と一口に言っても、内装を一部分だけ張替を行う20~30万円程度で完了するような小規模な工事から、家の屋根・外壁、水回り周辺の設備を総入れ替えする500万円~1000万円近く掛かるような大規模な工事まで、工事で掛かる費用は現場によって千差万別になります。

注意が必要なのは、リフォーム工事における「工事費用の支払方法」は、工事の規模によって支払回数や支払のタイミングが異なることです。工事金額が大きくなり、自己資金だけで費用を支払うことが難しくなれば、銀行から融資を受けるなどして資金計画を立てなければなりません。

この記事では、リフォーム費用の支払い方法と支払い時期、上手な支払い方や、支払いで気をつけることを工事の規模ごとに分けてご紹介していきます。あらかじめ、リフォーム費用の支払時期や、一度の精算でどの程度の金額を支払う必要があるのかを知り、「自己資金がどれくらい必要で、銀行からの融資はどれくらい受ければいいか」具体的に資金計画をイメージできるようにしておきましょう。

この記事でわかること

リフォーム費用の支払い方法と支払い時期

リフォーム費用の支払い方法と支払い時期に関しては、各リフォーム会社ごとにルールが異なります。しかし、工事費用が10万円以下のような極めて小規模な工事を除き、一括で「ドンッ」と払うケースは殆どありません。リフォーム工事は大きなお金が動きますので、一度に払うやり方では様々なリスクが出てくるためです。そのリスクについては後述しますが、一般的には以下のように工事規模に応じて支払い回数が変わるケースが多くなります。

小規模な工事の支払時期と支払割合(工事費用~100万円)

① 契約時・着工前 工事費用の50%

② 竣工・引渡し後 工事費用の50%+工事の追加・変更があった場合その費用の支払

小規模な工事とは「内装の張替えだけ」といったような工事期間が短く簡単な工程で行われる工事です。このような工事の場合、支払いは「契約時」と「工事完了時(竣工時)」の計2回になることが殆どです。金額も、契約時に半額、工事完了時に残りの額(+追加工事や変更があった場合はその費用も含む)を支払うという方法がとられることになります。

大規模な工事の支払時期と支払割合(工事費用100~500万円)

①契約時 契約金として「1〜5万円」(リフォーム業者によって金額は異なる)

②着工前 工事費用の30%程度

③竣工・引渡し後 工事費用の残額支払+工事の追加・変更があった場合その費用の支払

屋根や外壁塗装、お風呂やキッチン・トイレ等の水周りを一気にリフォームする場合は、大規模な工事になってしまいます。工事期間も2週間以上かかり、工事費用も大きくならざるを得ません。こういったケースの場合、リフォーム会社側の材料代や工事を担当する職人への作業代の支払いを確保しなくてはいけませんから、着工前に30%程度の支払いを求められることが多くなります。

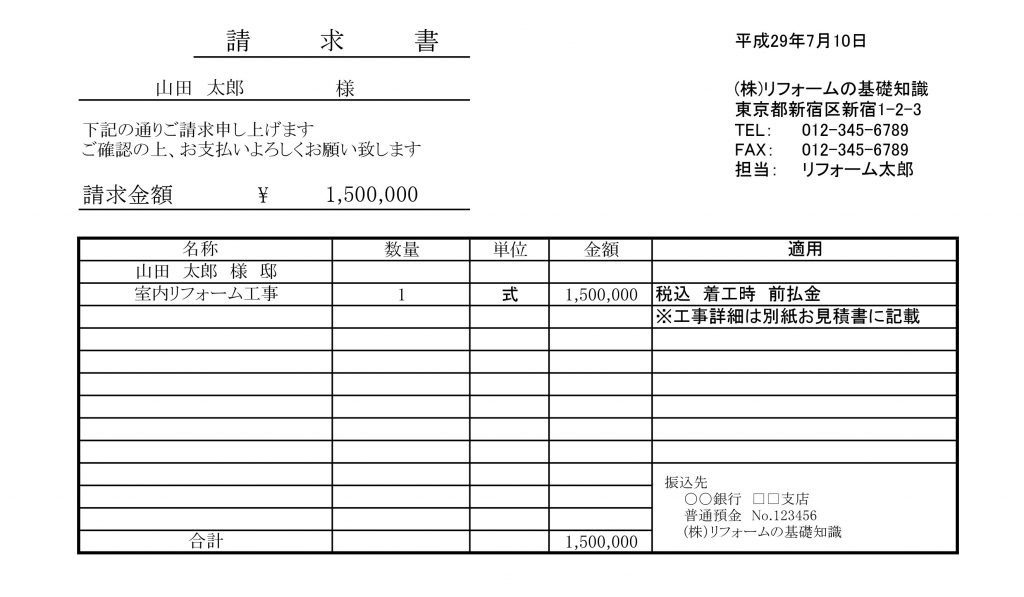

上の図は、総工事費用が300万円程度のリフォーム工事における前払金の請求書の例です。工事着工前にリフォーム業者からこのような形式の請求書が届き、依頼主がリフォーム業者に支払いを行い、入金が確認されて初めて工事が着工されます。このように大規模な工事の場合、着工前にも100万円を越えるようなまとまった金額を支払う必要があります。また、増築・改築等がからんだ工事期間が1ヶ月以上にわたる新築工事規模のリフォームの場合は、更に工事中間期にも30%程度の支払いが必要になる場合があるので、契約の際はよく確認しておきましょう。

リフォーム工事完成前に全額工事費用を支払うのはNG

リフォーム工事費用を工面する上で、リフォームローンはよく利用されますが、業者への支払時期に応じて分割で融資をしてくれる「つなぎ融資」を実行してくれる銀行は少ないです。しかし、だからといって「一括で全額融資を受けて支払ってしまおう」という発想はとても危険なため注意が必要です。

ここで、先述した「リフォーム資金を一括で行うとリスクが大きい」という問題についてお話しましょう。一括で支払った場合の最大のリスク、それは「工事を行っている途中でリフォーム業者が倒産してしまう」というものです。「契約書を結んで工事費用も全額支払って、そんなことが起こるわけがない」思ってしまいがちですが、工事期間中にリフォーム業者自体が倒産し無くなってしまう、という事例は過去に何度も発生しています。(参考資料:破産富士ハウスに「被害者の会」 建築中の住宅数百件)

どれだけ歴史があって優良にみえる会社であっても、経営状況が悪化して資金繰りが回らなくなれば、一夜にして倒産してしまうのはどの業界でもあり得る事。もちろんリフォーム業界においても同様です。かと言って「工事完了後に一括で支払う」という提案をしたとしても、リフォーム業者としては支払を拒否されてしまうリスクがあるので受けるわけにはいきません。

自己資金の工面が難しく、支払方法をリフォーム業者と相談したい場合には、工事の前払金を出来るだけ少なくしてもらうように交渉するのがいいでしょう。前払金を自己資金で払える程度まで抑えることができれば、工事完了後に支払う工事費用の残額分をリフォームローンとして多めに融資を受けることで、多額の自己資金を用意するのが難しい場合でもリフォーム工事を進めていくことが可能になります。

まとめ

チェックポイント!

リフォーム費用の支払いは工事の規模によって支払方法が異なり、それに合わせて依頼主が自己資金として準備をする必要がある金額も変わってくることになります。

100万円未満の小規模な工事の場合、着工前と完了後の2回に分けて費用を支払います。全体の費用は少額でも50%ずつの支払いになることが多く、前払金は意外に大きな金額で支払うことになるので注意が必要です。

大規模な工事は、契約時に契約金を支払い着工前に30%程度、完了後に残額を支払うという形になります。さらに大きい規模になってくると、工事の中間期にも支払うことになるケースもあります。

リフォームローンを利用する場合、分割で融資をしてくれる「つなぎ融資」を実行してくれる銀行は少ないので注意が必要です。とはいえ、リフォーム業者の倒産等のリスクを考えると工事完了前に一括で全額費用を支払うのは「リフォーム工事中の業者の倒産」等のリスクを考えると避けたいところ。自己資金の工面が難しい場合、前払金を出来るだけ少なくしてもらう方向で交渉を行い、工事完了後に支払う工事費用の残額分をリフォームローンとして多めに融資を受けるようにしましょう。